Rappers

70 of the World’s Richest Rappers

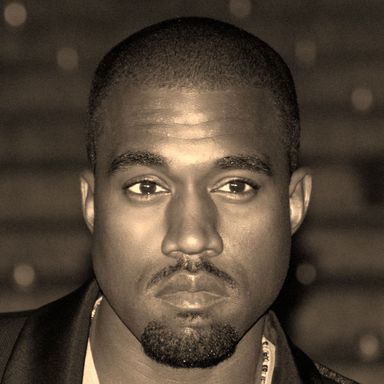

Ye, commonly known by his birth name Kanye West, is an American rapper, record producer, and fashion designer. In 2022, Kanye West's net worth is estimated to be 3.5 billion dollars.

$3.5B

Sean John Combs, also known by his stage name Puff Daddy, is an American rapper, songwriter, record executive, record producer, actor, and entrepreneur. In 2022, P Diddy's net worth is estimated to be 900 million dollars.

$900M

Andre Romelle Young, known professionally as Dr. Dre, is an American rapper, record producer, and entrepreneur. In 2022, Dr. Dre's net worth is estimated to be 650 million dollars.

$650M

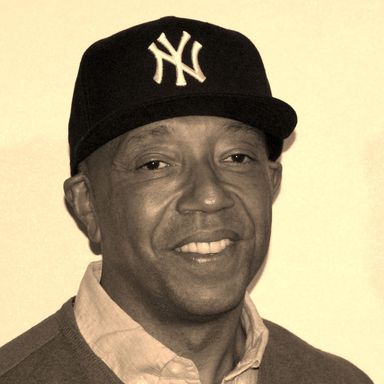

Russell Wendell Simmons is an American entrepreneur, record executive, and writer. In 2022, Russell Simmons's net worth is estimated to be 350 million dollars.

$350M

Marshall Bruce Mathers III, known professionally as Eminem, is an American rapper, songwriter, and record producer. In 2022, Eminem's net worth is estimated to be 210 million dollars.

$210M

Percy Robert Miller Sr., also known by his stage name Master P, is an American rapper, record executive, actor, and entrepreneur. In 2022, Master P's net worth is estimated to be 205 million dollars.

$205M

Pharrell Lanscilo Williams is an American rapper, record producer, singer, songwriter, and entrepreneur. In 2022, Pharrell Williams's net worth is estimated to be 190 million dollars.

$190M

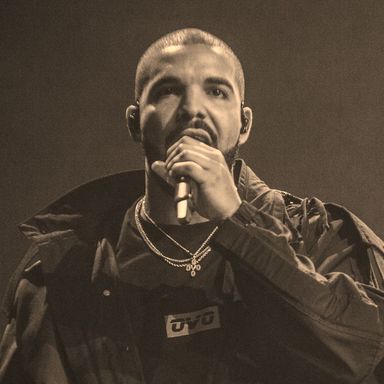

Aubrey Drake Graham is a Canadian rapper, singer, songwriter and actor. In 2022, Drake's net worth is estimated to be 185 million dollars.

$185M

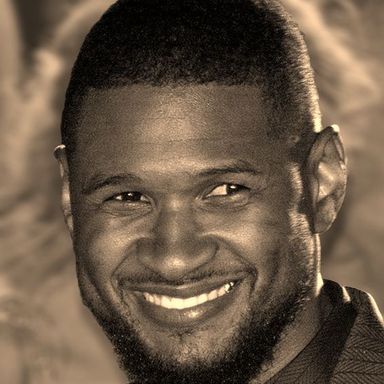

Usher Raymond IV is an American singer, songwriter, businessman, and dancer. In 2022, Usher's net worth is estimated to be 180 million dollars.

$180M

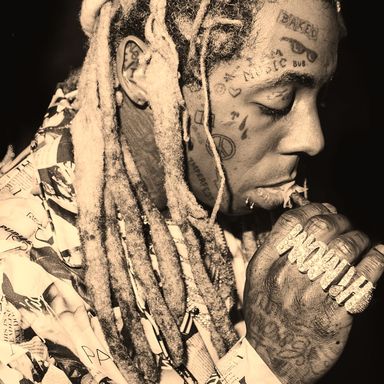

Dwayne Michael Carter Jr., known professionally as Lil Wayne, is an American rapper. In 2022, Lil Wayne's net worth is estimated to be 155 million dollars.

$155M

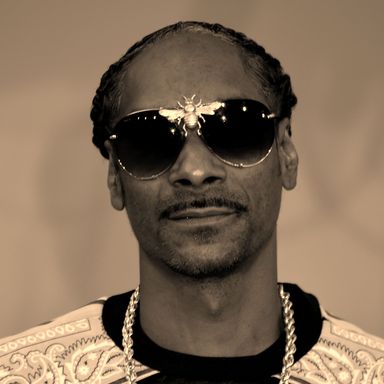

Snoop Dogg

Calvin Cordozar Broadus Jr., known professionally as Snoop Dogg, is an American rapper, songwriter, media personality, actor, and entrepreneur.

Swizz Beatz

Kasseem Daoud Dean, known professionally as Swizz Beatz, is an American record producer, rapper, and businessman from New York City.

LL Cool J

James Todd Smith, known professionally as LL Cool J, is an American rapper, record producer, and actor.

Birdman

Bryan Christopher Williams, better known by his stage name Birdman, is an American rapper and record executive.

Nicki Minaj

Onika Tanya Maraj-Petty, known professionally as Nicki Minaj, is a Trinidadian-born rapper, singer, songwriter and actress.

Timbaland

Timothy Zachery Mosley, known professionally as Timbaland, is an American record producer, rapper, singer, songwriter, and record executive.

Will.i.am

William James Adams Jr., known professionally as will.i.am, is an American rapper and record producer.

Andre 3000

André Lauren Benjamin, better known as André 3000, is an American rapper, singer, songwriter, record producer and actor.

Lil Jon

Jonathan H. Smith better known by his stage name Lil Jon, is an American rapper, DJ, record producer and former frontman of the multi-platinum selling rap group, Lil Jon & The East Side Boyz.

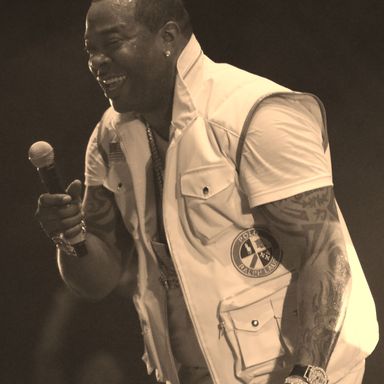

Busta Rhymes

Trevor George Smith Jr., known professionally as Busta Rhymes, is an American rapper and actor.

Sean Paul

Sean Paul Ryan Francis Henriques OD known professionally as Sean Paul, is a Jamaican dancehall rapper and singer, who is regarded as one of the genre's most prolific artists.

Juicy J

Jordan Michael Houston III, known professionally as Juicy J, is an American rapper and record producer from Memphis, Tennessee.

Jason Derulo

Jason Joel Desrouleaux, better known by his stage name Jason Derulo, is an American singer, songwriter, and dancer.

Bad Bunny

Benito Antonio Martínez Ocasio, known by his stage name Bad Bunny, is a Puerto Rican rapper, singer, record producer and actor.

Yo Gotti

Mario Sentell Giden Mims, known professionally as Yo Gotti, is an American rapper, songwriter, and record executive.

Fabolous

John David Jackson, better known by his stage name Fabolous, is an American rapper and songwriter.

Lil Dicky

David Andrew Burd, better known by his stage name Lil Dicky, is an American rapper, comedian, and actor.

/f/104521/2537x3454/e7b7751cbb/2-chainz.jpg)

Young Thug

Jeffery Lamar Williams, known professionally as Young Thug, is an American rapper and singer.

Lil Yachty

Miles Parks McCollum, known professionally as Lil Yachty, is an American rapper from Atlanta, Georgia.

Trina

Katrina Laverne "Trina" Taylor, is an American rapper, songwriter, television personality and actress.

Jadakiss

Jason Terrance Phillips, better known by his stage name Jadakiss, is an American rapper from Yonkers, New York.

Desiigner

Sidney Royel Selby III, better known by his stage name Desiigner, is an American rapper and singer.

Ja Rule

Jeffrey Bruce Atkins, better known by his stage name Ja Rule, is an American rapper and actor.

WizKid

Ayodeji Ibrahim Balogun, known professionally as Wizkid, is a Nigerian singer and songwriter.

Fat Joe

Joseph Antonio Cartagena, better known by his stage name Fat Joe, is an American rapper from New York City.

Lil Xan

Nicholas Diego Leanos, better known as Lil Xan or simply Diego, is an American rapper, singer and songwriter from Redlands, California.

Lil Skies

Kimetrius Christopher Foose, better known by his stage name Lil Skies, is an American rapper and singer from Waynesboro, Pennsylvania, signed to All We Got Entertainment through Atlantic Records.

Ty Dolla Sign

Tyrone William Griffin Jr., better known by his stage name Ty Dolla Sign, is an American singer, songwriter and record producer.

Lil Tecca

Tyler-Justin Anthony Sharpe, known professionally as Lil Tecca, is an American rapper and singer.

Flavor Flav

William Jonathan Drayton Jr., widely known by his stage name Flavor Flav, is an American rapper, who co-founded the rap group Public Enemy with Chuck D in 1985.

Young Dolph

Adolph Robert Thornton Jr., better known by his stage name Young Dolph, was an American rapper.

Kevin Gates

Kevin Jerome Gilyard, better known by his stage name Kevin Gates, is an American rapper, singer, and entrepreneur.

Don Omar

William Omar Landrón Rivera, better known by his stage name Don Omar, is a Puerto Rican reggaeton singer, songwriter, rapper, record producer and actor.

Tory Lanez

Daystar Shemuel Shua Peterson, known professionally as Tory Lanez, is a Canadian rapper, singer, songwriter, and record producer.

Hopsin

Marcus Jamal Hopson, known professionally as Hopsin, is an American rapper, songwriter, and record producer from Los Angeles.

Pusha T

Terrence LeVarr Thornton, better known by his stage name Pusha T, is an American rapper and record executive.

Sean Kingston

Kisean Paul Anderson, better known by his stage name Sean Kingston, is an American singer and songwriter.

Ray J

William Ray Norwood Jr., known professionally as Ray J, is an American singer, actor and television personality.

Trey Songz

Tremaine Aldon Neverson, known professionally as Trey Songz, is an American singer and actor.

Macklemore

Benjamin Hammond Haggerty, better known by his stage name Macklemore, is an American rapper.

Nelly

Cornell Iral Haynes Jr., better known by his stage name Nelly, is an American rapper, singer, and entrepreneur.

Coolio

Artis Leon Ivey Jr., known professionally as Coolio, is an American rapper, singer, record producer, and actor.

Kid Cudi

Scott Ramon Seguro Mescudi, better known by his stage name Kid Cudi, is an American rapper, singer, songwriter, record producer, and actor.

Tech N9ne

Aaron Dontez Yates, better known by his stage name Tech N9ne, is an American rapper and singer.

Lloyd Banks

Christopher Charles Lloyd, better known by his stage name Lloyd Banks, is an American rapper.